La Junta se Unta I

Por: Ricardo Mejía Cano

¿Puede un miembro de junta, con asistir una vez al mes a una reunión de tres o cinco horas, entender la complejidad que vive una empresa y aconsejarla correctamente? No, si no se unta.

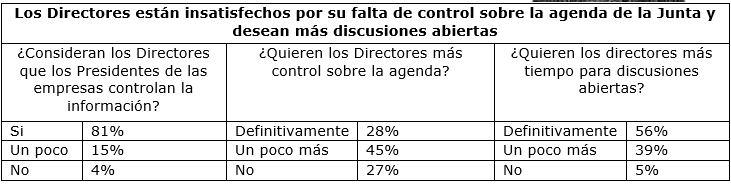

El año pasado McKinsey encuestó en EE.UU. a 44 gerentes de fondos de inversión, con activos totales de $ US 3 trillones y a 150 directores, que “trabajaban” en más de trescientas juntas de grandes corporaciones, todas listadas en bolsa. El estudio es revelador.

Gracias a la Ley Sarbanes-Oxley (SO), aprobada por el congreso de EE.UU. a fines del 2002 (http://www.sarbanes-oxley.com/), se percibe una mejora en el conocimiento de los directores de lo que pasa en las compañías, La ley ha regulado diferentes funciones de las juntas en EE.UU. y muchos países han adoptado medidas similares.

Si estas son las respuestas en EE.UU., donde las empresas tienen como mínimo comités de auditoria y recursos humanos (Se denominan de compensación, nominaciones, sucesiones, etc.). ¿Qué cabe esperar en Colombia, donde no se tiene la cultura de los comités?

Gracias a la Ley Sarbanes-Oxley (SO), aprobada por el congreso de EE.UU. a fines del 2002, se percibe una mejora en el conocimiento de los directores de lo que pasa en las compañías. La ley ha regulado diferentes funciones de las juntas en EE.UU. y muchos países han adoptado medidas similares.

Si un miembro de junta tiene responsabilidad civil y penal ante la ley, es extraño que en Colombia los miembros de junta no exijan un Comité de Auditoria. No sólo es una manera de enterarse de qué tan adecuados son los controles, si no también de comunicarse con otros niveles de la empresa, principalmente el auditor y el revisor fiscal. En Colombia la ley 964 del 2005 obliga a las empresas cuyas acciones se transan en bolsa a tener un Comité de Auditoria. Si la función de la junta es crear valor para los accionistas, dedicar tiempo a función tan árida y aburrida como es la de auditoria, sólo se justifica por dos razones: la legal, ya mencionada, y que es tan importante crear valor como evitar que se destruya. Por ejemplo, evitar que inescrupulosos se roben el patrimonio de los accionistas. Condición importante para el Comité: la asistencia de al menos dos miembros de junta externos e independientes, que no sean accionistas, del equipo ejecutivo, ni proveedores, ni clientes, etc.

Hace algún tiempo unos corredores de bolsa me pidieron que mirara sus procedimientos. Al preguntar por los miembros del Comité de Auditoria, me informaron que estaba compuesto por los dos dueños de la firma, a su vez empleados de esta, más otros empleados de la compañía. Insistí que esto no era conveniente, sin embargo no se hizo ninguna modificación. Volví a saber de la firma pasados unos meses: la superintendencia la intervino por malos manejos. El responsable fue un contador, en quien los dueños tenían plena confianza.

Todos los informes del presidente a la asamblea terminan: “… y los buenos resultados los debemos a nuestros clientes, proveedores, accionistas, y principalmente a nuestros abnegados trabajadores”. Comprensible: la empresa se debe a su gente, entonces ¿Por qué no existe el comité de Recursos Humanos a nivel de junta? Este comité, compuesto por el gerente de recursos humanos, y nuevamente al menos dos miembros de junta independientes, se encarga de proponer sistemas de remuneración que incentiven a los empleados, sistemas para promover la “Gestión del Conocimiento”, planes de retención, programas de sucesión, etc.

Los comités, con la participación de miembros independientes, son el vínculo de la junta con la empresa. La junta debe recordar que el manejo del día a día corresponde al presidente, frontera cuya definición siempre será objeto de discusión. También se deben crear comités en forma temporal, para resolver problemas puntuales que puedan aquejar a la compañía.

McKinsey preguntó a los directores sí apoyaban la nominación de miembros independientes en la junta: el 67% respondió afirmativamente, el 11% no estaba seguro de la conveniencia y el 22% no lo consideraba necesario.

Según un estudio de Supersociedades, sólo el 36% de las empresas colombianas cuentan con personas externas en la Junta Directiva, que no es lo mismo que independientes. Además las juntas en Colombia, con frecuencia se constituyen para cumplir efectos legales, y no para estudiar cómo mejorar la creación de valor. En una conferencia que dicté recientemente a unos empresarios en Popayán, les mencionaba la importancia de conformar juntas y la forma de operar estas. Ninguno de los empresarios tenía una junta directiva en su empresa. Más grave aún, me preguntaron si los miembros de una junta deberían ser pagados. Se extrañaron cuando respondí que no sólo se debía pagar la asistencia a las juntas, si no también a los comités. Pero no sólo en Popayán ignoran que los miembros de junta deben ser pagados, algunos grupos económicos colombianos no pagan honorarios a sus miembros de junta externos, porqué consideran que la invitación a participar en la junta es un gran honor, y esa es remuneración suficiente.

Las respuestas de dos de los ejecutivos encuestados por McKinsey ponen el dedo en la llaga: “Antes de cada junta recibo informes de dos pulgadas de espesor. La información es diferente cada vez…sé que la información que considero importante para la junta, está allí, pero me es difícil extractarla y hacerle seguimiento en el tiempo”. Otra respuesta: “Para mejorar la efectividad de la junta, sus miembros deben conocer el desempeño de los diferentes niveles de la empresa… y deben entender los propulsores (Condicionantes) y riesgos del negocio”

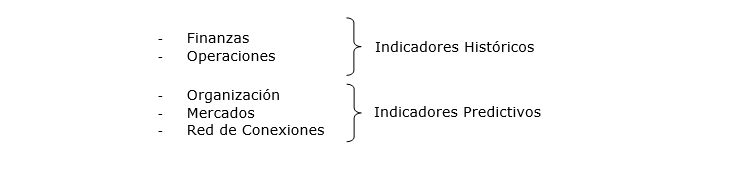

Un miembro de junta generalmente tiene muchas responsabilidades y no tiene tiempo para escarbar información. De allí la importancia del Cuadro Integral de Mando (Balanced Sorecard), que permite con un número reducido de índices, ilustrar a la junta y a la administración sobre el desempeño de la compañía en las diferentes áreas (Perspectivas) de interés. La tendencia es dedicar más tiempo a las variables predictivas que a las históricas, siempre y cuando éstas estén bajo control.

Se deben tener indicadores en las siguientes áreas:

En la medida que la competencia crece, alcanzar el éxito empresarial se hace más difícil. La administración necesita buenos consejeros. Una junta que se unta podría ser la mejor consejera. Seleccionar que índices en particular medir, es una de las definiciones más importantes en la compañía, y deben modificarse a medida que cambia la estrategia. Pero no puede la junta opinar sobre las estrategias propuestas por la administración, si se limita a analizar cifras en un salón de reuniones: la junta debe salir a la calle. La junta de una compañía de consumo masivo haría bien al sesionar un par de veces al año en los pasillos de los supermercados, analizando sus presentaciones contra las de la competencia, o conversando con un tendero sobre las opiniones de los clientes. Las juntas de los bancos harían bien en poner el altoparlante, llamar al teléfono de servicio al cliente y escuchar durante treinta minutos: “Su llamada es muy importante para nosotros, espere en la línea que muy pronto lo atenderemos….”. Esto los motivaría a visitar los “call center”, entender su complejidad y exigir a la administración soluciones.

En la medida que la competencia crece, alcanzar el éxito empresarial se hace más difícil. La administración necesita buenos consejeros. Una junta que se unta podría ser la mejor consejera.

Ver: La Junta se Unta II

Corporativo saludo…Un artículo muy interesante. Cada día el nivel de la competencia crece y es necesario estar preparado para enfrentarla exitosamente.

Felicitaciones.